WEM Market Pulse/Март 2026 – „Пазарите никога не губят войната.“ Наистина ли?

„Купувай, когато по улиците тече кръв, дори ако кръвта е твоя собствена.“ – барон Rothschild по време на Парижката комуна, 1871 г.

„Дори ако знаех, че ще настъпи Трета световна война, бих продължил да държа акции.“ – Warren Buffett, CNBC, 14 март, след анексията на Крим

Учебниците по икономика описват първия и втория „нефтен шок“ като два сериозни исторически периода за световната икономика, предизвикани в Близкия Изток: ембаргото върху износа на нефт през 1973 г. след Йом Кипурската война и революцията в Иран през 1978-1979 г., която свали тогавашния шах Мохамед Реза Пахлави и отбеляза началото на теократичното управление на Ислямската република под върховния лидер Ayatollah Ruhollah Khomeini.

Неговият наследник, Ali Hosseini Khamenei, управлявал Иран от 1989 г., беше убит в събота заедно с редица висши лидери на режима чрез съвместни въздушни удари на Израел и САЩ. Това предизвика масирана ответна вълна от ракетни и дронови удари в региона на Персийския залив, включително срещу множество високопрофилни граждански обекти, летища и популярни туристически дестинации, както и нефтена и газова инфраструктура.

Събитията през уикенда поставят важен въпрос: Доколко тази операция може да се разглежда като окончателен край на 47-годишния режим на Ислямската република и, също толкова важно, доколко те представляват рискове за световните пазари? В тази бележка се фокусираме върху предоставяне на важен контекст по отношение на последното, особено що се отнася до инвеститорите в акции.

Пазарите никога не губят войната

При разглеждане на последните големи геополитически събития, сравними с настоящата ситуация, се забелязва следният модел:

Дори когато имаше първоначален спад на фондовите пазари след шока, представянето в крайна сметка се възстановява.

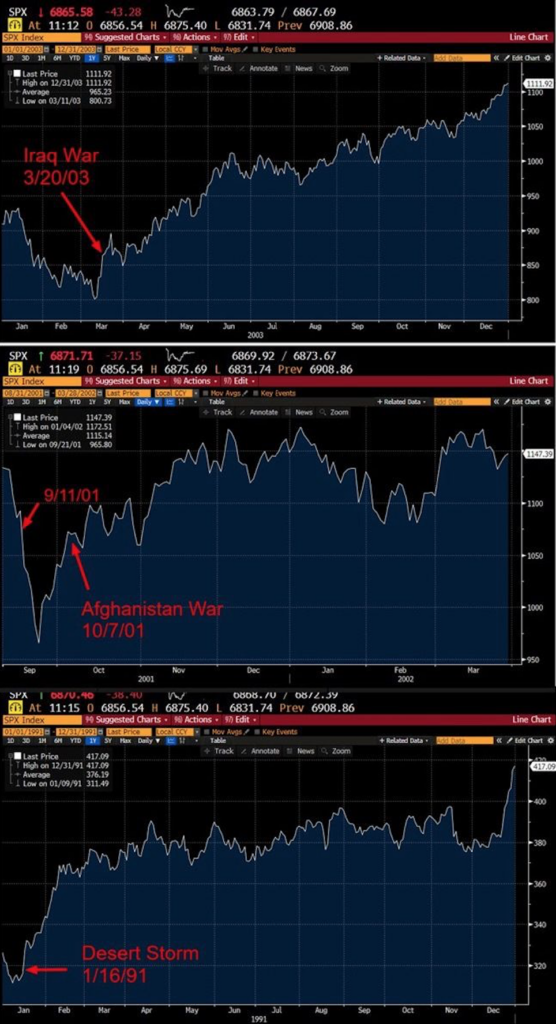

Както показват приложените инфографики (Приложение D), става въпрос за опита от „Пустинен щорм“ през 1991 г., войната в Афганистан през 2001 г. и войната в Ирак през 2003 г. Според данни на S&P и Bloomberg след края на Втората световна война (септември 1945 г.), Корейската война (юли 1953 г.), Виетнамската война (април 1975 г.), Заливната война (февруари 1991 г.), войната в Ирак (май 2003 г.) или дори конфликта Русия-Украйна (към октомври 2022 г.), средната доходност 12 месеца след тези конфликти е 24,90%.

За повече информация, вижте Приложение A: Исторически спадове и възстановявания на пазара.

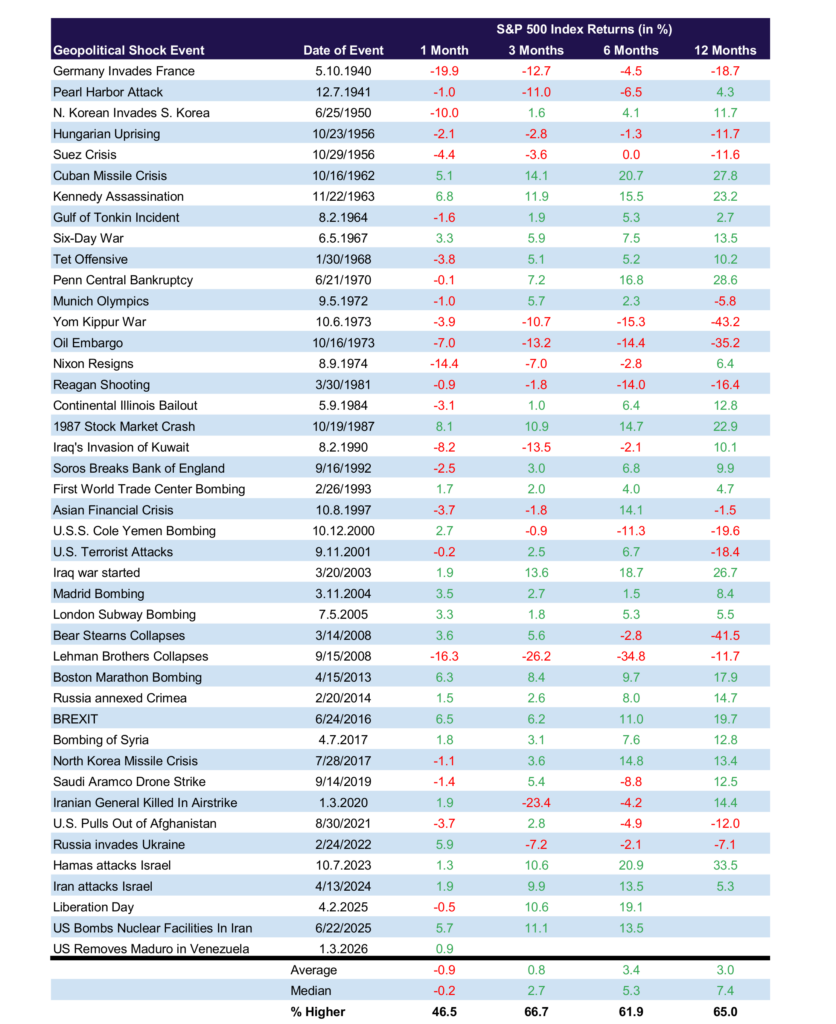

По-подробен анализ на Carson Investment Research, който проследява 43 големи геополитически събития от нахлуването във Франция през 1940 г., показва, че един месец след събитието S&P 500 е на зелено само в 46% от случаите, с медианна загуба от -0,20%. След 6 месеца делът на положителните доходности се увеличава до 61%, а след 12 месеца достига 65% с медианна доходност 7,40%.

Енергетиката държи ключа

Колкото и да е пагубна военната активност за човешкия живот, свързаното с нея повишение на отбранителните разходи, материалната реконструкция и възстановяването след война са положителни стимули за икономическата активност. Въпреки че трябва да се има предвид парадоксът на счупеното стъкло, който показва, че разрушението отклонява ресурси от по-продуктивни дейности – това се записва като генериране на икономическа активност (и БВП), макар да не създава ново богатство за обществото.

По-горе описаното съвпада с наблюдението, че геополитическите шокове обикновено имат само временно негативно влияние върху финансовите пазари. Все пак първият нефтен шок от 1973 г. имаше дълготраен отрицателен ефект върху доходността на акциите (след Йом Кипурската война и нефтеното ембарго), защото петролът остана недостъпен за продължителен период, водейки до „стагфлация“ – висока инфлация, съчетана с бавен икономически растеж. Икономиката в 70-те практически не функционираше ефективно.

След руското нахлуване в Украйна и скока в глобалните енергийни пазари, новите доставки след 2022 г. намалиха въздействието на шока върху глобалната макроикономика и пазарите. Възниква ключовият въпрос: свидетели сме на едно от двата крайни сценария при нападението над Иран? Не само енергийните пазари са важни, тъй като те все още са „кървоснабдяваща артерия“ за икономиката, включително за бъдещата икономика, управлявана от изкуствен интелект.

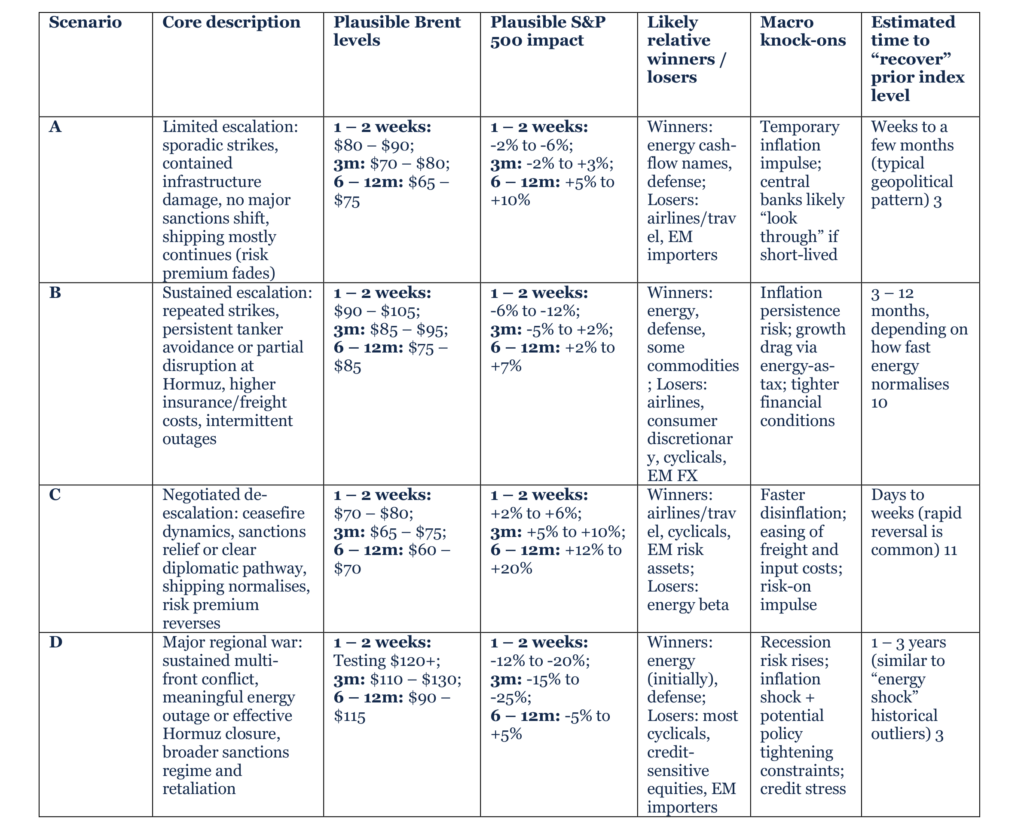

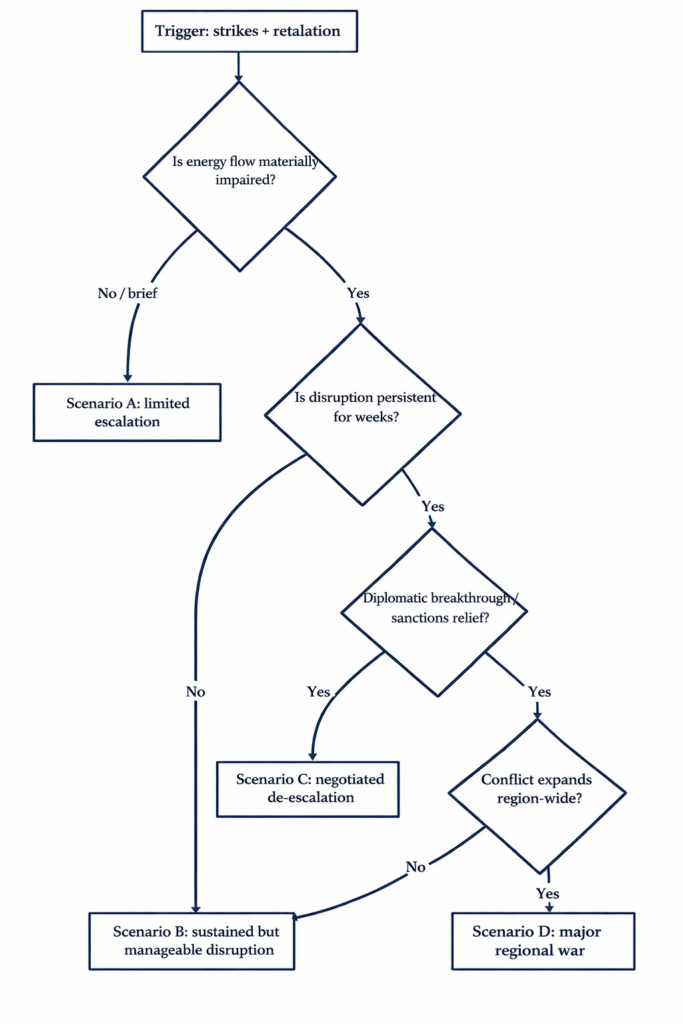

Сценарии, влияещи на (не само стоковите) пазари

Към четвъртия ден от операцията в Иран новините се менят непрекъснато, включително удари по Кипър – член на ЕС, и Гърция изпраща флота си за защита. В същото време се променя и вероятността за различни сценарии за нефтените пазари, глобалната макроикономика и Иран.

Най-добрият сценарий – бързо прекратяване на огъня, споменато като „венецуелски сценарий“ от президента на САЩ, би върнало цената на петрола към средното ниво преди ескалацията и риск премията. Подкрепата на ОПЕК и големият обем плаващ нефт правят такава ситуация възможна.

Най-лошият сценарий – ескалираща конвенционална война, удари по нефтената инфраструктура и затваряне на Ормузкия пролив, водещо до трайно трицифрено ниво на цената на петрола, което би повлияло на глобалната инфлация (нагоре) и растежа (надолу).

За повече информация относно различните потенциални развития, вижте Приложение C: Диаграма на сценарии.

Между тях е сценарият, който най-вероятно желаят протестиращите в Иран – смяна на иранското правителство, което би намалило заплахите към съседите и постепенно би заличило риск премията. Дори промяната да не е гладка, тя би засегнала само иранското производство на нефт, като спаси региона, който доставя една пета от световния нефт и СПГ. Влиянието на най-лошия сценарий зависи от продължаващите удари по съседни нефтени обекти и риска от затваряне на Ормузкия пролив – въпрос, по който Китай и други азиатски клиенти на Иран вероятно ще имат думата. ЕС също би понесъл загуби при продължителен конфликт.

Според 12-дневната бомбардировъчна кампания срещу Иран през миналата година, най-лошият сценарий за пълно и дълготрайно затваряне на пролива може да доведе до цена на петрола над 120 USD/bl.

Източник: Wealth Effect Management. Стойностите са изведени от анализа на исторически сценарии и прогностични оценки.

Инвестиционни последици и пазарни препоръки

Вместо да се залага с подхода „всичко или нищо“, ние препоръчваме подход, базиран на доказателства, който се фокусира върху изграждането на устойчивост на портфейла в различни сценарии. Тази стратегия дава приоритет на постепенното ребалансиране пред ликвидацията; като се купуват акции при спадове, за да се поддържат целевите тегла, инвеститорите избягват значителното подценяване, което често възниква при пропускане на бързи възстановявания на пазара.

За защита срещу енергийни кризи или устойчива инфлация препоръчваме използването на многопластови хеджове като стоки, отбранителни акции и злато – като се има предвид, че златото остава исторически ефективен тактически хедж срещу геополитически рискове. Освен това, въпреки че висококачествените облигации са традиционно „убежище при риск“, препоръчваме селективен подбор в облигациите, тъй като инфлационните нефтени шокове могат да отслабят този хедж, като повишат реалните доходности. В крайна сметка препоръчваме да се третира паричният ресурс като източник на гъвкавост за ликвидност и ребалансиране, а не като инструмент за тайминг на пазара, тъй като историческата цена за пропускане на възстановяване значително надвишава възприеманата безопасност от паническо прехвърляне в пари.

За повече информация относно нашите виждания за позициониране в акции, вижте Приложение B: Печеливши и губещи.

Изводи и Основни Рискове: Вземете предвид чувствителността на президента на САЩ към пазарното представяне

„Надявай се на най-доброто, подготви се за най-лошото“ е обичайният съвет в подобни напрегнати периоди. Чувствителността на американската администрация към реакцията на пазара е допълнителен фактор. Паралел с Деня на освобождението през 2025 г. може да бъде полезен, тъй като някои коментатори свързват спада на пазара с фактически оттегляне от първоначално заплашения обхват на тарифите, особено за най-големите корпорации с достъп до Белия дом.

Тези фактори със сигурност ще играят роля в настоящата глобална среда, особено по отношение на ключовите съюзници на САЩ в Залива, някои от които вече изразиха своето недоволство. Това обяснява защо в понеделник, след атаките, „венецуелският“ сценарий бе отново споменат от президента на САЩ, заедно с изненадата от ударите срещу съседни държави, които не участват. Според някои това е било част от лоста на влияние на иранския режим.

Отнасяйки се до стоковите пазари, геополитическите рискове продължават да замъгляват пазарното развитие, както обобщава JP Morgan:

„Основният риск според нас остава, че режимът може да загуби командването и контрола върху IRGC, както бе подчертано при последния удар в Оман, което би въвело значително по-непредсказуем и дестабилизиращ сценарий за регионалните доставки на нефт и пазарите. Ответни удари от Хизбула могат допълнително да усилят тези рискове. Продължителната ескалация, особено ако Иран прилага икономически натиск, може да повиши цените значително. Ние оценяваме, че ако конфликтът продължи повече от три седмици, производителите на нефт от GCC ще изчерпат капацитета за съхранение и ще бъдат принудени да прекратят производството. В този сценарий Brent може да се търгува в диапазона $100 – $120. Предвид времевата рамка на тези неизвестни, на този етап не правим промени в съществуващата прогноза за цената.“

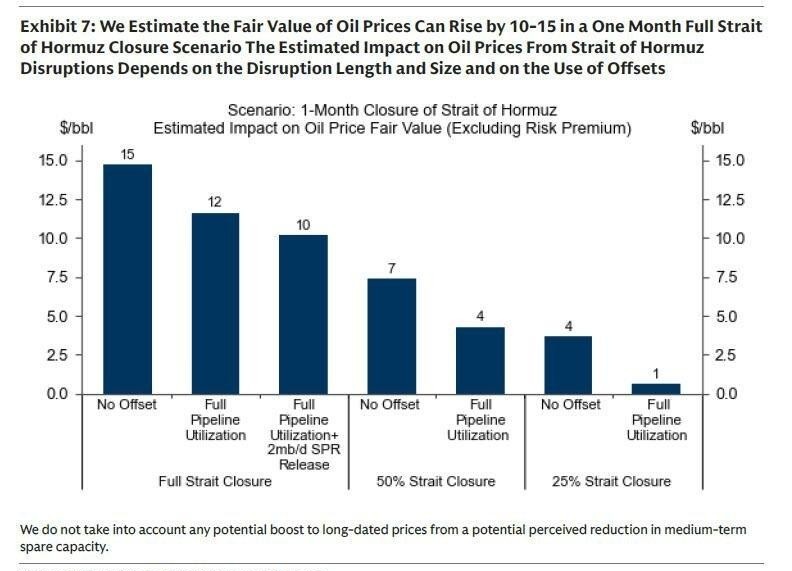

Прикачена е диаграмата на сценарии за цената на петрола в зависимост от различните развития на операциите на Иран, предоставена от Goldman Sachs.

Източник: Goldman Sachs Global Investment Research.

Приложение A: Исторически спадове и възстановявания на пазара.

Източник: RBC Global Asset Management, Bloomberg Professional Terminal

ПРИЛОЖЕНИЕ B: Печеливши и губещи

Китай, Индия и ЕС като големи икономики, зависими от вноса на енергийни суровини, биха понесли най-големи загуби при най-лошия сценарий. В същото време не трябва да се забравя голямата роля, която индустриалната политика все още играе в най-многолюдните икономики в света, както и нарастващото влияние на индустриалната политика в ЕС – особено отнасяйки се до отбранителния сектор (и неговото „nearshoring“), инфраструктурата за двойна употреба и стратегическата автономия отвъд енергийната сигурност.

Ако по-високите цени на петрола се дължат на прекъсвания на доставките, страните от Персийския залив биха се изправили пред тройно негативно въздействие: нарушаването на доставките на петрол би се добавило към вече понесените загуби в туризма и транспортния сектор, поради възможни ирански ответни удари.

Нетните износители на енергия в безопасни географии биха спечелили, сред тях Норвегия и Канада (съюзници на ЕС), както и Русия.

Сред печелившите сектори са отбраната, енергетиката в Северна Америка и киберсигурността. От друга страна, губещи са авиолиниите, круизните компании и секторът на потребителските стоки с дискреционен характер.

В сценарий на продължителен конфликт в Иран няколко сектора биха се възползвали от засилените геополитически напрежения. Основни отбранителни компании като Lockheed Martin (LMT), RTX Corporation (RTX), Northrop Grumman (NOC), General Dynamics (GD) и Boeing (BA) печелят от внедряването на противоракетни системи, използването на дронове и презареждането на боеприпаси. Северноамериканските енергийни компании, включително ExxonMobil (XOM), Chevron (CVX), ConocoPhillips (COP), Valero Energy (VLO), Marathon Petroleum (MPC), Halliburton (HAL), Schlumberger (SLB), Cheniere Energy (LNG), Kinder Morgan (KMI) и Enterprise Products Partners (EPD), запълват пробойни в доставките, докато купувачите търсят алтернативи при нарушения. Киберсигурностните компании като CrowdStrike (CRWD), Palo Alto Networks (PANW), Fortinet (FTNT), Zscaler (ZS) и CyberArk (CYBR) са позиционирани за защита на критичната инфраструктура в среда с повишена заплаха. Цените на танкерите се покачват поради пренасочени търговски потоци, което благоприятства фирми като Frontline (FRO), Scorpio Tankers (STNG), Teekay Tankers (TNK), Euronav (EURN) и DHT Holdings (DHT). Драгоценните метали се търсят като „убежище“, стимулирайки Newmont Corporation (NEM), Barrick Gold (GOLD), Wheaton Precious Metals (WPM), Franco-Nevada (FNV) и Agnico Eagle Mines (AEM). Фактическото представяне варира според пазарните условия; това не е финансов съвет.

Обратно, някои сектори са изложени на негативни ефекти при продължителен конфликт, включително инфлация, нарушения в веригата на доставки, риск-отрицателен сентимент, скок на горивата и регионални проблеми. Секторът на потребителските дискреционни стоки и глобалните марки като Nike (NKE), Starbucks (SBUX), Lululemon (LULU), VF Corporation (VFC) и Under Armour (UAA) са под натиск от тези фактори. Круизните компании като Carnival Corporation (CCL), Royal Caribbean Cruises (RCL), Norwegian Cruise Line Holdings (NCLH) и Viking Holdings (VIK) са изложени на нерегулирани разходи за гориво и проблеми с пристанищата. Авиокомпаниите, включително Delta Air Lines (DAL), United Airlines (UAL), American Airlines (AAL), Southwest Airlines (LUV) и Spirit Airlines (SAVE), се сблъскват с рязко поскъпване на горивата и временно спиране на маршрути. Туристическите и онлайн агенции (OTA), като Booking Holdings (BKNG), Expedia Group (EXPE), Airbnb (ABNB), TripAdvisor (TRIP) и Trip.com Group (TCOM) са уязвими към спад на дискреционното търсене и регионални сривове на резервациите.

ПРИЛОЖЕНИЕ C: Диаграма на сценарии

Източник: Portfolio Management Department of Wealth Effect Management.

ПРИЛОЖЕНИЕ D: Реакцията на американския фондов пазар при предишни войни в Близкия Изток

Източник: Wealth Effect Management; Chart sourced from the Bloomberg Professional Terminal.

ПРИЛОЖЕНИЕ E: Представяне на американския фондов пазар след големи геополитически събития

Източник: S&P Dow Jones Indices, CFSA, Strategas, Carson.

В крайна сметка изходът от тази ситуация ще зависи от интензивността, но най-вече от продължителността на настоящата ескалация на враждебните действия.

Amirali Khaleghi

Portfolio Manager & Investment Strategist

Alexander Chizganov

Portfolio Manager

Vladimír Vaňo

Chief Economist