WEM Market Notes/December 2025 — Na prelome: Výhľad na hybné sily na rok 2026 na svetových trhoch a v hospodárstve

18. decembra 2025

„Ak by na hru o peniaze stačilo poznať históriu, najbohatšími ľuďmi by boli knihovníci.“

— Warren Buffett

Uplynulý rok bol tretím po sebe idúcim rokom silného rastu v tradičných triedach aktív, najmä na zahraničných akciových trhoch, ale aj v priemyselných a drahých kovoch. Ani výpredaj spôsobený uvalením amerických ciel, ani doteraz najdlhšie uzatvorenie amerických úradov v histórii nedokázali podlomiť optimizmus investorov. S neustále rastúcim množstvom (nie bezdôvodnej) kritiky na všetko od vysokých valuácií akcií až po rekordnú koncentráciu v najznámejších akciových indexoch, stojí za to sa počas tohto sviatočného obdobia na chvíľu zastaviť a s odstupom sa zamyslieť nad možnými hlavnými makroekonomickými témami na nadchádzajúci rok 2026.

Umelá inteligencia ako ťahúň rastu:

Zabijak pracovných miest alebo štartér nového makrocyklu?

Investície do umelej inteligencie posilnia rast produktivity aj HDP a ovplyvňujú viac než len technologický sektor, vrátane energetiky a infraštruktúry, hoci existujú riziká nadmerného nadšenia a zvýšenej volatility.

Vynález mechanických krosien na začiatku 19. storočia sprevádzalo hnutie luddistov, ktorí sa pokúšali (často násilným) poškodzovaním strojov zastaviť ich zavádzanie v anglických továrňach. Vieme, ako to nakoniec dopadlo. Mechanizácia, ktorá umožnila výrazný rast produktivity a zmenila textilný priemysel aj ďalšie odvetvia, môže slúžiť ako vzor pre to, čo ešte len môže priniesť umelá inteligencia (AI) hospodárstvu 21. storočia. Podľa mnohých názorov môže byť „tichá revolúcia“ spôsobená rastom produktivity práce vďaka umelej inteligencii hnacím motorom ďalšieho dlhodobého makroekonomického cyklu, tzv. dlhodobej Kondratievovej vlny.

Umelá inteligencia transformuje nielen technologický sektor, kde poháňa bezprecedentný nárast dopytu po polovodičoch, správe dát, fintech riešeniach a kybernetickej bezpečnosti. Zatiaľ čo nárast produktivity a vyššie zisky firiem predstavujú dominantné očakávania spojené s AI, neúmyselné dôsledky rýchleho zavádzania umelej inteligencie zahŕňajú aj disrupcie na trhu práce a potenciálny vznik trhovej bubliny. V zámorí už bolo pozorované takéto zrýchlenie rastu produktivity. Sektor umelej inteligencie bol dôležitým hybným faktorom ekonomického rastu už v roku 2025, najmä v USA a Ázii, hoci ku koncu roka sa objavili obavy o jeho udržateľnosť. Napriek tomu môže pokračujúca expanzia sektora otvoriť nové príležitosti pre hospodársky rast, čo by malo firmy povzbudiť k zvýšeniu investícií a poskytnúť nový impulz súkromnej aj verejnej spotrebe.

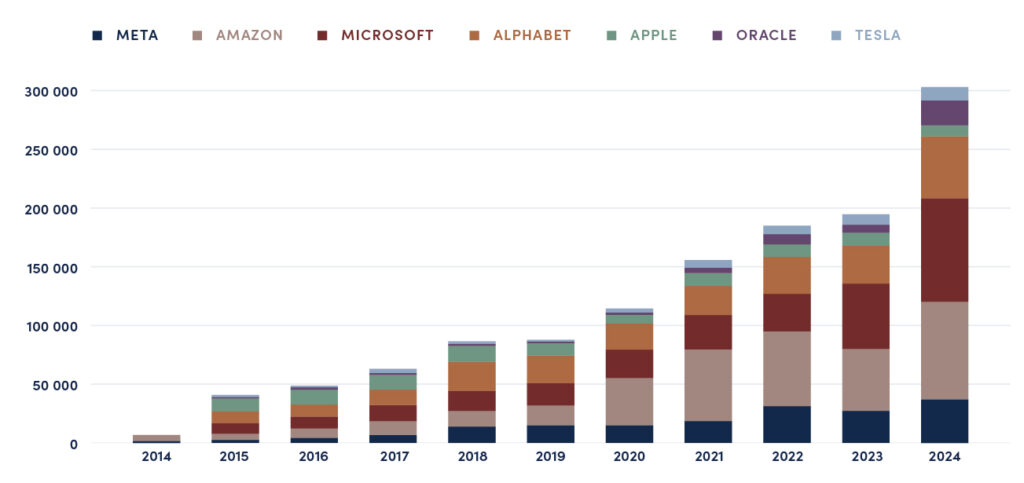

Kapitálové investície

Zdroj: Bloomberg Professional Terminal. Údaje k 17. 12. 2025.

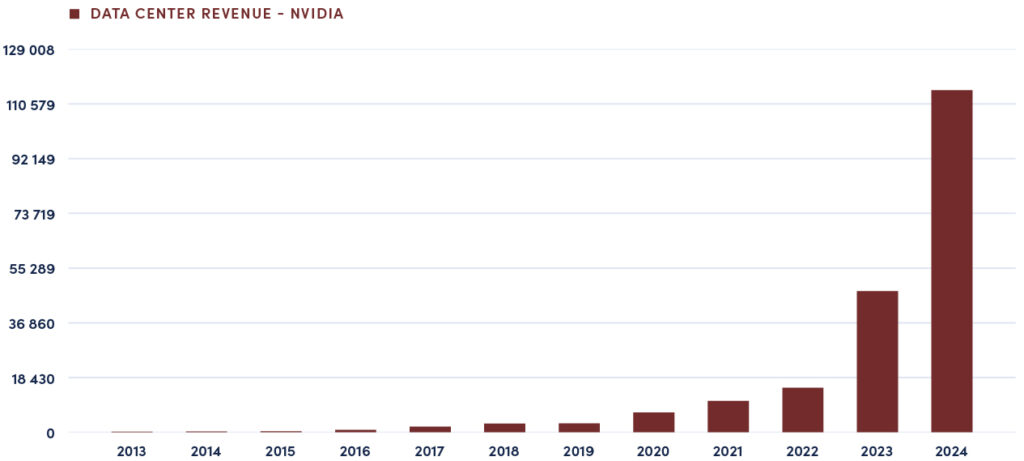

Tržby z dátových centier NVIDIA

Zdroj: Bloomberg Professional Terminal. Údaje k 17. 12. 2025.

Clá a fragmentácia obchodu: Koniec globalizácie?

Americké clá priniesli potenciálne inflačné šoky a spomalili rast, no ich vplyv bol zmiernený dohodnutými výnimkami a odolnosťou dodávateľských reťazcov; celkovo rastie dôraz na hospodársku bezpečnosť.

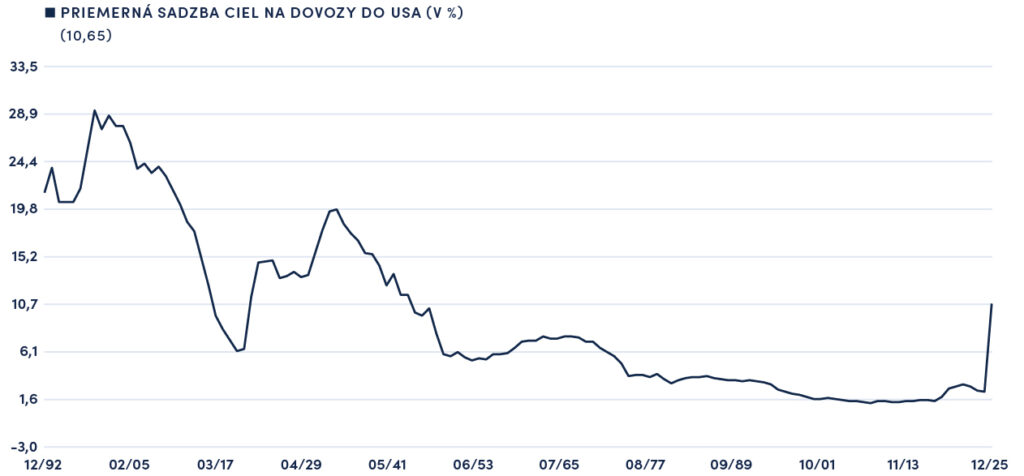

Obchodná vojna spustená novou americkou administratívou zvýšila efektívnu sadzbu ciel na americké importy na najvyššiu úroveň od 30. rokov minulého storočia. To bolo obdobie tzv. Veľkej hospodárskej krízy, ktorej predchádzala dekáda podobných protekcionistických politík trojice republikánskych prezidentov Warrena Hardinga, Calvina Coolidgea a Herberta Hoovera.

Americká colná politika významne pretvára globálne obchodné toky tým, že motivuje firmy k uprednostňovaniu vyššej odolnosti dodávateľských reťazcov, čo vedie k strategickému posunu smerom ku kratším a spoľahlivejším sieťam dodávateľov (nearshoring, friendshoring). Táto politika zároveň naštartovala snahy o reindustrializáciu v Európe, najmä v Nemecku, ktoré predstavilo fiškálny stimul porovnateľný s obdobím po zjednotení krajiny. Napriek týmto významným dlhodobým dôsledkom sú počiatočné efekty ciel na globálny obchod, infláciu a výdavky menej výrazné, než sa pôvodne očakávalo. Na jednej strane najprotekcionistickejšia obchodná politika za posledných 80 rokov vyvoláva obavy z oslabenia amerického rastu v úvode roka 2026. Na druhej strane však rok 2025 ukázal, že kompenzačné sily, ako sú investície súvisiace s umelou inteligenciou, zrýchlenie produktivity a prílev kapitálu, dokážu zmierniť konečný efekt aj menej optimálnych politických rozhodnutí.

Priemerná sadzba ciel na dovozy do USA

Zdroj: Bloomberg Professional Terminal. Údaje k 17. 12. 2025.

Fiškálne stimuly a riziká rastúcich verejných dlhov

Politické rozhodnutia, ako americký OBBBA a nemecké mimorozpočtové investičné fondy, sú vzpruhou pre rast, no zároveň zvyšujú riziká spojené s udržateľnosťou verejných dlhov.

Daňové úľavy zavedené zákonom OBBBA (One Big Beautiful Bill Act) by mohli v nasledujúcom desaťročí zvýšiť deficity verejných financií USA až o 3,4 bilióna USD. Vzájomné pôsobenie novej americkej daňovej politiky, prerozdelenia colných výnosov a deregulácie bude ovplyvňovať investičné prostredie v zámorí. Vysoké rozpočtové deficity a rastúci štátny dlh však zároveň zvyšujú pravdepodobnosť trvalo zvýšenej inflácie. Vyššia inflácia vo všeobecnosti pomáha zvyšovať daňové príjmy, no zároveň prispieva k znižovaniu reálnej dlhovej záťaže. Vlaňajšie opatrenia americkej rozpočtovej politiky by tak mohli priniesť prorastové impulzy na prelome rokov 2026 a 2027.

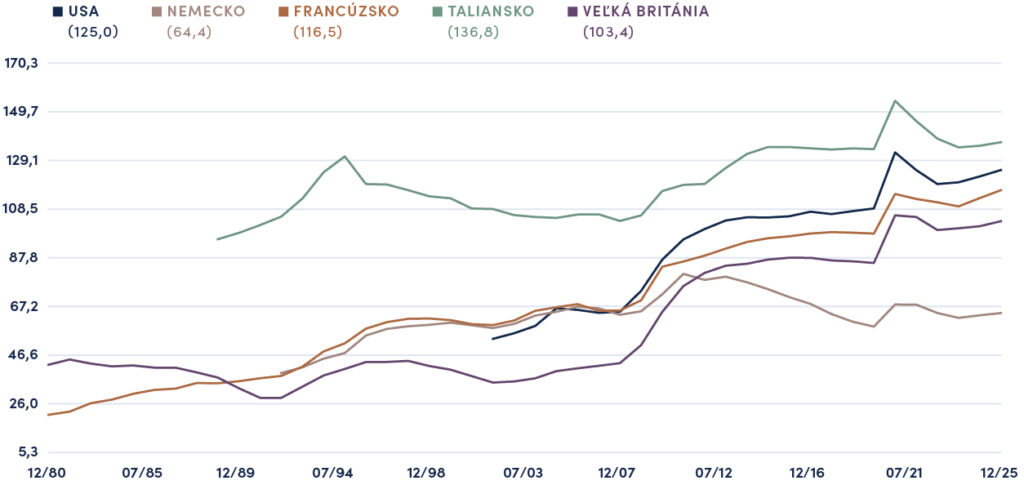

Mnohé rozvinuté ekonomiky však čelia pomerne vysokým úrovniam verejného dlhu. Rastúci počet krajín posúva tradičné hranice toho, čo možno považovať za udržateľný dlh: spomedzi vyspelých trhov majú Japonsko, Taliansko, USA, Francúzsko, Kanada, Veľká Británia a Španielsko úrovne verejného dlhu blízke alebo dokonca prekračujúce 100 % HDP. Fiškálne stimuly síce prispievajú k rastu, no v mnohých krajinách — najmä tých so starnúcim obyvateľstvom — je už úroveň vládnych výdavkov na hranici „únikovej rýchlosti“, teda nastavená smerom k ďalšiemu rastu aj v pomere k HDP, pokiaľ sa neprijmú razantné reformy, najmä v sociálnej a dôchodkovej oblasti.

Nemecko oznámilo koncom roka 2024 bezprecedentný stimulačný balík, ktorý plánuje zvýšiť celkové verejné výdavky o 2,2 % hrubého domáceho produktu (HDP) do roku 2027 a investovať vyše 500 miliárd eur do modernizácie infraštruktúry. Analytická správa Maria Draghiho publikovaná už na jeseň 2024, ktorá sa stala základom memoranda novej Európskej komisie s názvom „Kompas konkurencieschopnosti“, vyzývala k masívnym dodatočným investíciám do energetiky, infraštruktúry a celkovej konkurencieschopnosti EÚ.

Výška verejného dlhu

Zdroj: Bloomberg Professional Terminal. Údaje k 17. 12. 2025.

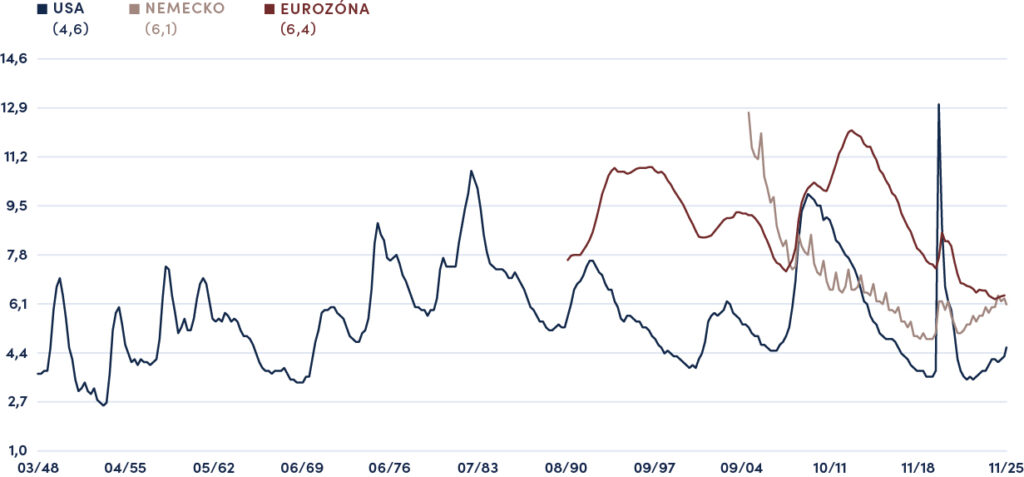

Zhoršovanie situácie na trhu práce a pokračujúce demografické výzvy

Zhoršená situácia na trhu práce v zámorí aj v EÚ formujú politické dôsledky ešte predtým, ako dopady umelej inteligencie začnú výraznejšie ohrozovať pracovné miesta.

Po dvoch po sebe nasledujúcich rokoch menového stimulu v najväčšej ekonomike sveta sa zdá, že práve trh práce bude kľúčom k tempu a rozsahu ďalšieho uvoľňovania menovej politiky Fedu v roku 2026, pokiaľ inflácia zostane pod kontrolou. Ak bude zhoršená situácia na trhu práce pokračovať v dôsledku obmedzenia migrácie, prepúšťania federálnych zamestnancov a škrtov spôsobených umelou inteligenciou, môže to vytvoriť priestor pre ďalšie zníženie kľúčových dolárových sadzieb.

Umelá inteligencia môže mať viditeľnejší vplyv na trh práce, napríklad v prípade firiem poskytujúcich „softvér ako službu“ (SaaS) či iných technologických spoločností. Napriek tomu dominuje očakávanie stabilizácie inflácie aj situácie na trhu práce. Americký Fed posudzuje nastavenie svojej menovej politiky prostredníctvom teórie Phillipsovej krivky, ktorá nepriamo úmerne spája infláciu miezd s vývojom nezamestnanosti. Fed preto pri zhoršení situácie na trhu práce a raste nezamestnanosti predpokladá tlak na znižovanie inflácie. Posledné týždne roka priniesli citeľné zhoršenie ukazovateľov amerického trhu práce. Historicky platí, že keď sa trh práce začne oslabovať, tento trend má tendenciu byť trvácnejší a jeho zhoršovanie sa s časom ešte prehlbuje.

Miera nezamestnanosti

Zdroj: Bloomberg Professional Terminal. Údaje k 17. 12. 2025.

Energie a distribučné siete:

Výrazná potreba kapitálových výdavkov

Rastúci dopyt po energii, poháňaný umelou inteligenciou, urýchľuje investície do obnoviteľných zdrojov a distribučných sietí.

Očakáva sa, že dopyt dátových centier po elektrickej energii by mal do roku 2030 vzrásť o viac než 150 %. Rýchla expanzia dátových centier, poháňaná čiastočne umelou inteligenciou a čiastočne rastom ďalších technológií, bude v nadchádzajúcich rokoch katalyzátorom prudkého rastu globálneho dopytu po elektrine. Najpálčivejším obmedzením pre rozmach umelej inteligencie sa zdá byť práve dostupnosť elektriny za prijateľné ceny. V zámorí sa už odhaduje približne päťročný sklz pri budovaní nevyhnutných nových zdrojov elektriny a ich pripájaní do distribučných sietí. Približne 70 % tamojších energetických trhov už funguje na hranici kapacít a zároveň sa očakáva ďalší masívny rast dopytu po elektrine.

Preto bude kľúčový rozvoj infraštruktúry spojenej s expanziou dátových centier. Na pokračujúci silný dopyt sa bude potrebné pripraviť výraznými investíciami do energetických kapacít a modernizácie distribučných sietí, najmä pre obnoviteľné zdroje a nabíjaciu infraštruktúru pre elektrické vozidlá. Ak sa tieto scenáre naplnia, podporia zároveň aj dopyt po priemyselných kovoch, ako sú meď a hliník, ktoré sú najviac vystavené štrukturálnym zmenám v dopyte po elektrine a rozmachu AI a dátových centier. Okrem toho tieto kovy spravidla reagujú procyklicky na potenciálne oživenie globálneho hospodárskeho rastu.

Rýchle zavádzanie umelej inteligencie poháňa dopyt po elektrine, pričom v zámorí sa odhaduje, že dátové centrá zvýšia ročnú spotrebu približne o toľko, koľko dnes za rok spotrebuje Švédsko. Už o desaťročie by dátové centrá mohli predstavovať až 9 % celkovej spotreby elektriny v USA. Boom umelej inteligencie tak vyvinie aj tlak na ceny elektriny. Hoci ceny elektriny tvoria menej než 3 % celkového spotrebného koša, ide o kľúčový vstupný náklad pre výrobcov, maloobchod aj sektor služieb.

Pre viac informácií prosím kontaktujte svojho Wealth Managera.

Chief Economist