Ako sám seba nepripraviť o desaťtisíce Eur — alebo o tom, čo mnohí ľudia nevedia o aktívnej správe majetku a prečo sa vás to týka

Ak je vaším cieľom budovať či zhodnocovať váš majetok, na čase záleží. Každý stratený rok je cenný a ušlé zhodnotenie sa nemusí doháňať ľahko. Okrem času však ešte záleží na ďalšom kľúčovom faktore — na výnosoch. Výnosy x čas = vaše bohatstvo. Práve výnosy sú však oblasť, v ktorej mnohí investori nechávajú na stole desaťtisíce Eur. Možno aj vy.

Hovoríme o rozdieloch medzi aktívnou a pasívnou správou, o tom, ako sa vlastným pričinením zbytočne nepripraviť o viac ako 182 000 € a tiež o tom, ako sa to týka vás a čo s tým môžete urobiť.

Predstavte si modelovú situáciu:

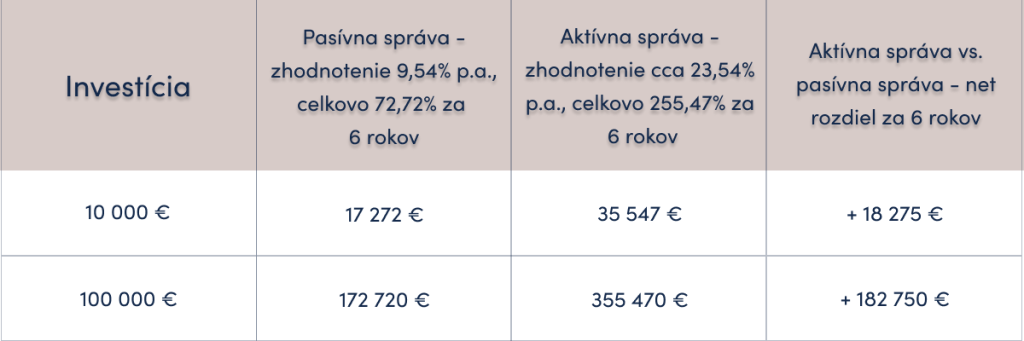

V rámci budovania majetku urobíte jednorazovú investíciu 10 000 € do ETF fondov, ktoré kopírujú vývoj indexu S&P 500 — napríklad do fondu iShares S&P 500 EUR Hedged UCITS ETF. Ten je na Slovensku jednou z populárnych možností pre pasívne investovanie.

Máte trpezlivosť a peniaze necháte pracovať. Po 6 rokoch si svoju investíciu skontrolujete: Dosiahli ste priemerné ročné zhodnotenie 9,54 % a celkové zhodnotenie 72,72 %. Pekný výsledok — z vašich 10 000 € sa stalo 17 272 €.

Ak by ste napríklad jednorazovo investovali 100 000 €, výsledok bude ešte krajší — po 6 rokoch bude z vašej investície už 172 720 €.

Dobrý výsledok?

Áno, určite.

Možno ste sa však práve pripravili o 182 750 €.

Až takýto rozdiel môže vyplývať z toho, či svoje peniaze necháte zhodnocovať prostredníctvom aktívnej alebo naopak pasívnej správy. Ukážme si jednoduchý modelový príklad:

Uvedené čísla sú pritom veľmi reálne:

9,54 % je priemerný ročný výnos fondu iShares S&P 500 EUR Hedged UCITS ETF. Ročný výnos 23,54 % a celkový 6-ročný výnos 255,47 % sú zase konkrétne údaje k aktívne riadenému portfóliu WEM Equity US.

Povedzme si teda 5 najdôležitejších vecí, ktoré by ste mali vedieť o aktívnej správe investícií a o tom, ako môže aj pre vás aktívna správa znamenať zásadný rozdiel v budovaní a zhodnocovaní vášho majetku.

Bod č. 1: Aktívna správa má potenciál prinášať nadštandardné zhodnotenie vašich investícií

Ako vidíte už z vyššie uvedeného príkladu, hlavná výhoda aktívnej správy a zároveň najatraktívnejší argument pre jej voľbu je miera zhodnotenia vašich investícií.

Ak už na ploche 6 rokov dokáže aktívna správa priniesť rozdiel +182,75 % v celkovom zhodnotení (255,47 % vs. 72,72 % v uvedenom príklade), je to nezanedbateľný rozdiel v tom, ako si dokážete budovať svoj majetok a zabezpečiť si svoju budúcnosť.

To je aj základná premisa a potenciál aktívnej správy: Prinášať nadštandardné zhodnotenie investícií a prekonávať trh.

Tým sa však dostávame k ďalšiemu dôležitému bodu:

Bod č. 2: Pri výbere správcu investícií pozor na výsledky, poplatky a manažovanie rizika

Ak by aktívna správa bola taká jednoduchá, robilo by ju viacero správcov a viac investorov by získavalo takéto atraktívne zhodnotenie. Pomerne známou skutočnosťou je však štatistika o tom, že len neveľká časť správcov dokáže v dlhodobom horizonte naozaj prekonávať trh.

Príčin je samozrejme viacero, pre investorov je však dôležitý záver, ktorý z toho vyplýva: Dôkladne si svojho správcu investícií preverte a sústreďte sa predovšetkým na tieto 3 oblasti:

- Predchádzajúci track record: Hoci minulé výsledky pri investovaní nie sú zárukou budúceho zhodnotenia, pri overovaní si kvalít správcu sú dôležitým indikátorom toho, ako dôkladne si správca robil svoju domácu úlohu a akú pridanú hodnotu za to dokázal doručiť svojim klientom.

Konkrétny príklad: Jedna z vlajkových lodí medzi riadenými portfóliami správcu Wealth Effect Management je portfólio WEM Equity US. Toto portfólio dosiahlo počas posledných 6 rokov nasledovné zhodnotenie:

- Priemerné ročné zhodnotenie: 23,54 % p.a.

- Celkový 6-ročný výnos: 255,47 %

- Poplatky: Hoci pasívna správa investícií (sem spadá napr. investovanie do stále populárnejších ETF fondov) je vo všeobecnosti lacnejšia, znamená tiež významne nižšie zhodnotenie vašej investície.

Oproti tomu aktívna správa, hoci s vyššími poplatkami, môže byť z dlhodobého hľadiska vďaka agregovanému výnosu v skutočnosti lacnejšou a výnosnejšou voľbou pre budovanie majetku.

Dobrým benchmarkom pre poplatky pri aktívnej správe teda môže byť nasledovné:

- Management fee: 0,6 — 2,5 % p.a. (v závislosti od investičnej stratégie: 0,6 % pri konzervatívnej stratégii, 1,2 % pri vyváženej a 2,4 % pri dynamickej stratégii)

- Entry a Exit fee: 0 — 5 %

- Performance a success fee: 5 — 20 % p.a.

- Manažovanie rizika: S akýmkoľvek investovaním je spojené riziko (vrátane pasívnej správy). Pri aktívnej správe je riziko vzhľadom na dynamický charakter investícií o niečo vyššie — preverte si preto u svojho správcu, akým spôsobom pristupuje k manažovaniu rizika a ochrane vašich investícií.

Ponúka napr. zaistenie (hedging) alebo diverzifikáciu a alokáciu časti vašich investícií do nízkorizikových portfólií, ktoré vedia uchovávať hodnotu vašej investície aj v časoch zvýšenej volatility a turbulencií na akciových trhoch?

Tieto 3 body by mali byť dôležitou zložkou vášho rozhodnutia, ktorému správcovi zveríte svoj majetok do aktívnej správy.

Bod č. 3: Aktívna správa NIE JE trading

Zabudnite na Vlka z Wall Street; rozdiel medzi tradingom a aktívnou správou je priepastný, ide o úplne rozdielne svety. Traderi často ani netušia, akú akciu nakupujú, nezriedka ju nakupujú iba na pár minút a snažia sa načasovať trh, pričom sledujú iba obrazce a trendy na grafoch.

Aktívny správca na rozdiel od tohto prístupu nesleduje grafy — robí si dôkladnú prípravu, sleduje finančné výkazy, zúčastňuje sa na výsledkových konferenciách a pravidelne kriticky uvažuje nad kompozíciou svojho portfólia a v prípade potreby robí potrebný rebalancing.

Primárny prístup aktívnej správy je “buy and hold” a častokrát aktívny správca počas roka neurobí ani jediný obchod, ak mu to situácia neumožňuje.

To, čo robí takúto správu “aktívnou”, teda nie je frekvencia a objem obchodov — je to aktívne úsilie pred zostavením konkrétneho portfólia a aktívny dohľad (a prípadné dôkladne zvážené úpravy) počas spravovania vášho majetku.

Bod č. 4: Pre koho je a nie je vhodná aktívna správa

Ak nemáte potrebný čas, expertízu a schopnosti venovať sa vlastnej aktívnej (či pasívnej) správe investícií a chcete teda využiť služby správcu, najjednoduchšie zadefinovanie by bolo nasledovné:

Aktívna správa je pre vás vhodná vtedy, ak viete akceptovať istú mieru rizika spojenú s dynamickejšími investíciami — a ak máte dostatok trpezlivosti nechať svoje investície pracovať dlhodobo. Napokon, dôležitý pre vás je celkový výsledok za zvolené investičné obdobie, nie krátkodobé výkyvy.

Bod č. 5: Čo z toho vyplýva pre vás

Tá úplne najdôležitejšia vec na záver — čo s tým a ako môžete využiť aktívnu správu vo vašom vlastnom živote pre budovanie a zveľaďovanie vášho bohatstva?

Najlepšie odporúčanie je:

Oslovte pár správcov, ktorí ponúkajú možnosti aktívnej správy a stretnite sa s nimi. Preverte si minulú výkonnosť ich portfólií, poplatkovú štruktúru a to, ako manažujú riziko. Spýtajte sa ich na licenciu, skúsenosti, zloženie teamu; či majú vlastných portfolio managerov alebo iba predajcov. Zistite, či vám okrem služieb aktívnej správy vedia ponúknuť aj ďalšie komplexné služby wealth managementu.

Bola by totiž škoda nechať na stole desaťtisíce (a možno stotisíce) Eur. Ide predsa o vašu budúcnosť a vaše bohatstvo.