„Kupujte, keď je krv na uliciach, aj keď je to vaša vlastná.“

— Pripisované barónovi Rothschildovi počas Parížskej komúny v roku 1871

„Naďalej by som držal akcie, aj keby som vedel, že príde tretia svetová vojna.“

— Warren Buffett v televízii CNBC v marci 2014, po anexii Krymu

Ekonomické učebnice označujú prvý a druhý „ropný šok“ za dve závažné historické obdobia pre svetovú ekonomiku. Obe vyvolali udalosti na Blízkom východe: ropné embargo z roku 1973 po jomkipurskej vojne a iránska revolúcia v rokoch 1978 — 1979, ktorá zosadila vtedajšieho šáha Mohammada Rezu Pahlavího a odštartovala teokratickú vládu Islamskej republiky vedenej najvyšším vodcom Ajatolláhom Ruholláhom Chomejním.

Jeho nástupca, Alí Hosejní Chameneí, ktorý vládol Iránu od roku 1989, bol v sobotu usmrtený spolu s množstvom najvyšších predstaviteľov režimu pri spoločných leteckých útokoch Izraela a USA. Nasledoval masívny odvetný útok balistickými raketami a dronmi na prakticky celý región Perzského zálivu, ktorý sa nevyhol ani mnohým prominentným civilným cieľom, vrátane letísk, obľúbených turistických destinácií, ako aj ropnej a plynárenskej infraštruktúry v zálive.

Udalosti uplynulého víkendu preto vyvolávajú dôležitú otázku: do akej miery možno túto operáciu považovať za definitívny koniec 47-ročnej vlády teokratického režimu Islamskej republiky a — rovnako dôležitú otázku — do akej miery predstavuje tento vývoj riziko pre globálne trhy? V tejto analýze sa zameriavame najmä na kontext toho druhého aspektu, predovšetkým z pohľadu akciových investorov.

Trhy nikdy neprehrávajú vojnu

Pri pohľade na novodobú históriu podobných zásadných geopolitických udalostí porovnateľných s tou aktuálnou sa vynára podobný vzor reakcie trhov: aj keď po prvotnom šoku došlo k počiatočnému poklesu akciových trhov, ich výkonnosť sa nakoniec vždy zotavila.

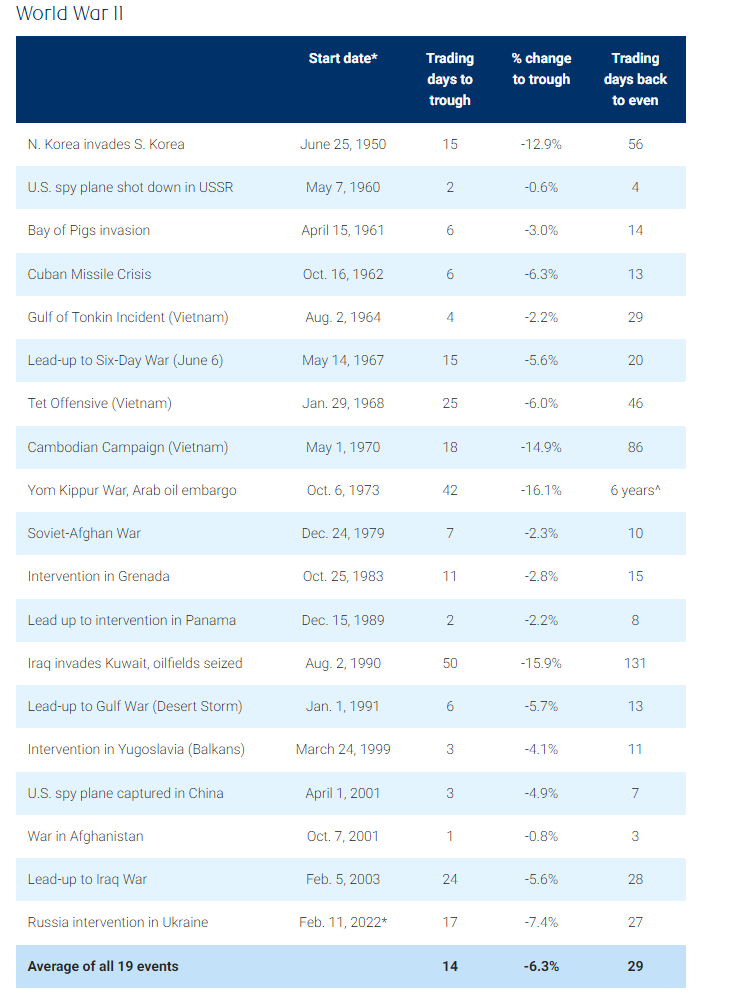

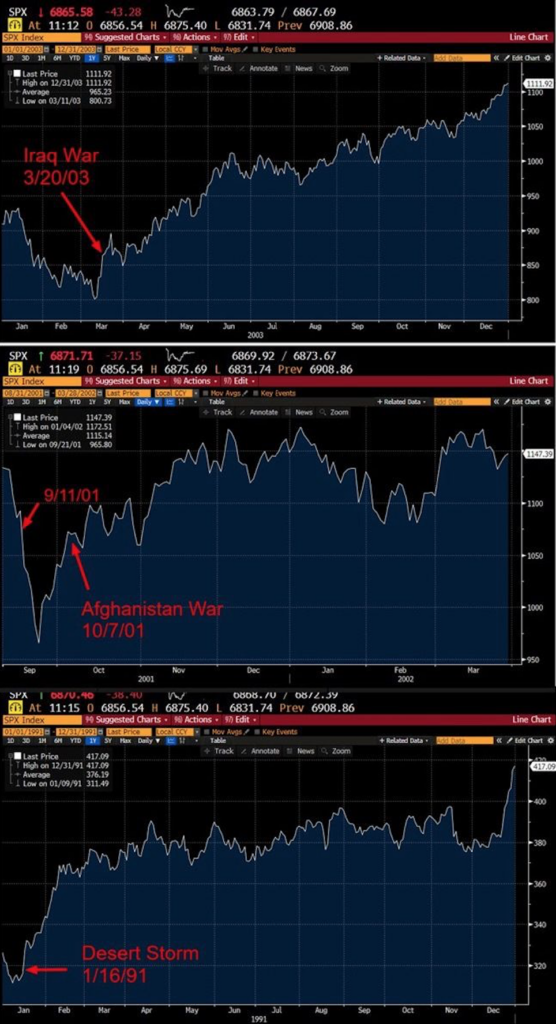

Ako naznačujú priložené infografiky (Príloha D), hovoríme o skúsenostiach z operácie Púštna búrka v roku 1991, vojny v Afganistane v roku 2001 a vojny v Iraku v roku 2003. Podľa údajov S&P a Bloomberg po skončení druhej svetovej vojny (september 1945), kórejskej vojny (júl 1953), vietnamskej vojny (apríl 1975), vojny v Perzskom zálive (február 1991), irackej vojny (máj 2003) či dokonca rusko-ukrajinského konfliktu (od októbra 2022) predstavovalo priemerné 12-mesačné zhodnotenie po týchto významných konfliktoch 24,90 %.

Podrobné dáta nájdete v Prílohe A: Historické prepady trhov a ich zotavenie.

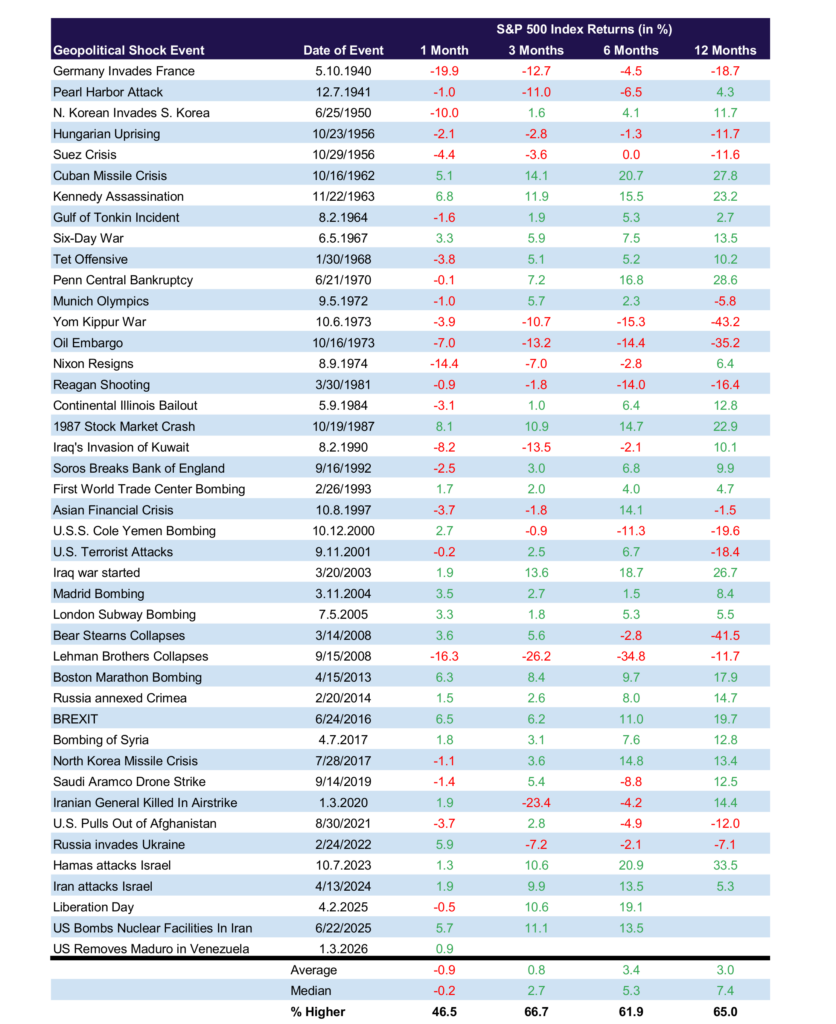

Ešte detailnejšia štúdia Carson Investment Research, ktorá mapuje všetkých 43 významných geopolitických udalostí od invázie do Francúzska v roku 1940, ukazuje, že mesiac po začiatku týchto udalostí bol index S&P 500 v pluse len v 46 % prípadov s mediánovou stratou -0,20 %. Po šiestich mesiacoch sa podiel pozitívnej výkonnosti zvyšuje na 61 % a po 12 mesiacoch na 65 % s mediánovým výnosom 7,40 %.

Kľúčom sú energie

Hoci vojny prinášajú tragické straty na ľudských životoch, s nimi spojené zvyšovanie obranných výdavkov, znovubudovanie zničenej infraštruktúry, ako aj povojnová rekonštrukcia patria medzi vzpruhy hospodárskej aktivity. Aj keď si musíme pripomenúť paradox rozbitého okna, ktorý upozorňuje, že vojnové ničenie odvádza zdroje od produktívnejších aktivít a hoci v štatistikách sa zaznamenáva ako tvorba hospodárskej aktivity (a HDP), nejde o tvorbu nového bohatstva spoločnosti.

Toto pozorovanie je v súlade s predchádzajúcim upozornením, že samotné geopolitické šoky majú na prevládajúce trendy finančných trhov spravidla len dočasný negatívny vplyv. Treba však venovať mimoriadnu pozornosť Prvému ropnému šoku z roku 1973, ktorý mal dlhodobý negatívny dopad na zhodnotenie akciových trhov (po jomkipurskej vojne a po ropnom embargu). Dôvodom bolo trvácne a dlhodobé obmedzenie dodávok ropy, čo viedlo k takzvanej stagflácii — kombinácii vysokej inflácie sprevádzanej neduživým ekonomickým rastom. Hospodárstvo v 70. rokoch jednoducho

v dôsledku ropného šoku nefungovalo zďaleka efektívne.

Po ruskej invázii na Ukrajinu, ktorá tiež spôsobila masívny nárast cien energetických surovín, sa však po roku 2022 objavili dodávky surovín z nových zdrojov, vďaka čomu bol vplyv tohto šoku na globálnu makroekonomiku a svetové trhy menej výrazný a menej trvácny. Najpálčivejšou otázkou preto zostáva: ktorý z týchto dvoch extrémov zažívame v prípade aktuálneho útoku na Irán? Nejde pritom iba o energetické akciové tituly — energetické suroviny totiž stále predstavujú hlavný pohon hospodárstva, a to aj v jeho budúcej verzii poháňanej umelou inteligenciou.

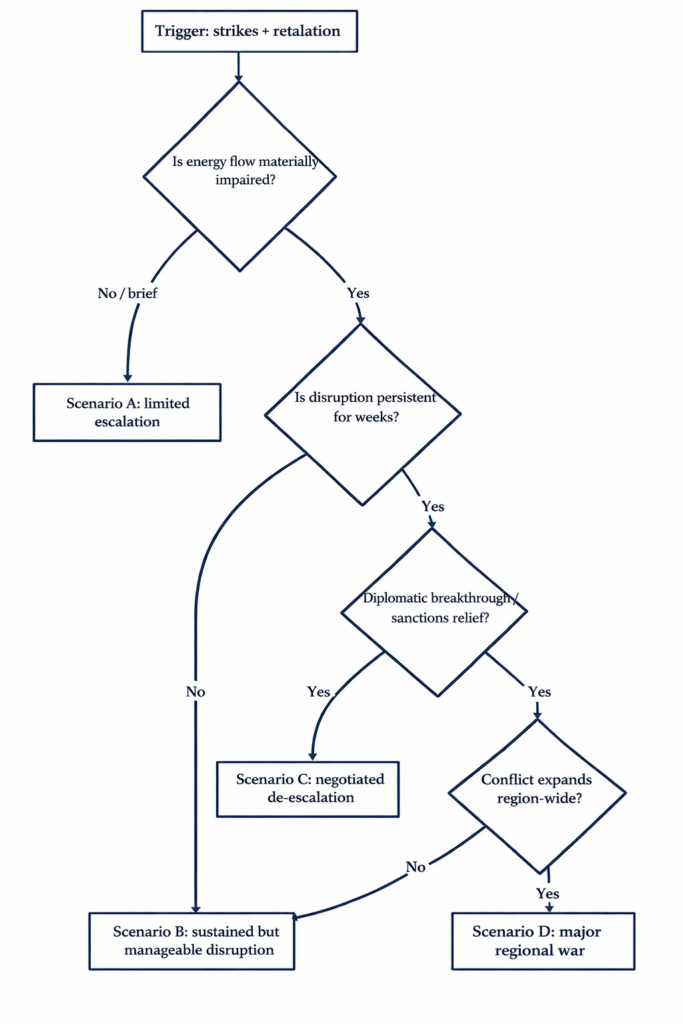

Scenáre ovplyvňujúce (nielen komoditné) trhy

Štvrtý deň operácií v Iráne prináša turbulentný prúd správ, vrátane útokov na člena EÚ, Cyprus, a vyslania gréckeho námorníctva na jeho obranu. Rovnako rýchlo ako tok správ sa mení aj škála možných scenárov pre ropné trhy, globálnu makroekonomiku a v neposlednom rade pre samotný Irán.

Najlepšia verzia je skoré prímerie, naznačené americkým prezidentom ako „venezuelský scenár“. To by znamenalo návrat ceny ropy na úroveň pred eskaláciou geopolitického napätia a s tým súvisiaci pokles rizikovej prémie na trhoch s energetickými komoditami. Pokračujúca podporná pozícia kartelu OPEC+, pripraveného pokračovať v zvyšovaní ťažby, ako aj vysoký objem ropy na mori odloženej v nevyložených tankeroch, vytvárajú podmienky pre takýto vývoj v prípade skorého dosiahnutia prímeria a ukončenia vojenských operácií.

Na úplne opačnom konci spektra je scenár eskalácie konvenčnej vojny, stupňovanie útokov na ropné zariadenia v zálive a uzavretie Hormuzského prielivu, čo by viedlo k dlhodobým trojciferným cenám ropy a negatívnemu dopadu na globálnu infláciu (jej zvýšenie) aj ekonomický rast (spomalenie).

Pre viac informácií o variantoch vývoja pozrite Prílohu C: Diagram možných scenárov.

Uprostred týchto mantinelov je scenár, ktorý by určite najviac potešil iránskych demonštrantov: zmena vládneho režimu v Iráne, ktorá by zároveň znížila hrozby pre susedov v zálive a postupne odstránila rizikovú prémiu z cien ropy. Aj keby zmena neprebehla úplne hladko, ovplyvnilo by to stále iba iránsku ťažbu ropy, ale ušetrilo by to celý región, ktorý naďalej predstavuje pätinu svetovej produkcie ropy aj skvapalneného plynu LNG. Ako to nakoniec dopadne aj v tých horších variantách vývoja, bude závisieť od toho, či budú pokračovať útoky na ropné zariadenia u susedov v regióne a najmä hrozba nepriechodnosti Hormuzského prielivu — do čoho však budú čoraz viac hovoriť aj Čína a ďalší ázijskí odberatelia Iránu. Keď už hovoríme o najľudnatejších krajinách sveta, ktoré sú zároveň masívnymi dovozcami energie, je dobré spomenúť aj Európsku úniu, ktorá by na dlhotrvajúcu vojnu rovnako výrazne doplatila.

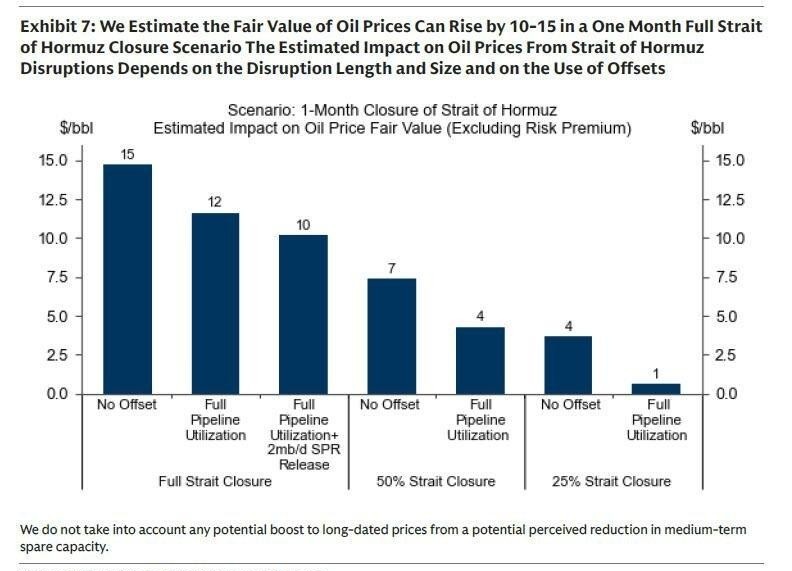

Na základe citlivosti cien ropy pozorovanej počas 12-dňovej bombardovacej kampane proti Iránu minulý rok by najhorší scenár úplného a trvalého uzavretia Hormuzského prielivu zodpovedal skoku ceny ropy smerom až k úrovniam 120 USD/barel či dokonca vyššie — podobne ako krátko po začiatku ruskej invázie na Ukrajinu.

Zdroj: Wealth Effect Management. Hodnoty odvodené z analýzy historických scenárov a odhadov budúceho vývoja.

Dôsledky pre trhy

Namiesto binárnej stávky „vsadiť všetko alebo všetko vybrať“ odporúčame dôkazmi podložený investičný prístup, ktorý stavia na odolnosti portfólia voči viacerým možným scenárom. Táto stratégia uprednostňuje postupné rebalancovanie pred likvidáciou; dokupovaním akcií počas trhových prepadov s cieľom udržania relatívnych váh investori predchádzajú výraznému zaostávaniu, ktoré často vzniká pri vynechaní rýchlych zotavení trhu.

Na zabezpečenie pred tlakom spôsobeným šokom v oblasti energetických komodít alebo trvácnejšie zrýchlenou infláciou odporúčame vrstvené hedžovanie — napríklad cez komodity, obranný sektor a zlato — pričom zlato zostáva historicky efektívnym taktickým hedžom proti geopolitickému riziku. Aj keď vysokokvalitné dlhopisy sú tradičným „risk-off“ útočiskom v čase zvýšenej averzie k riziku, odporúčame selektívny prístup k dlhopisovým investíciám, pretože inflačné ropné šoky môžu tento hedžing oslabiť rastom reálnych výnosov do splatnosti. V konečnom dôsledku preto hotovosť odporúčame považovať skôr za zdroj flexibility na likviditu a rebalancovanie než za nástroj na načasovanie trhu — historická penalizácia za vynechanie odrazu totiž výrazne prevyšuje domnelú bezpečnosť panického presunu do hotovosti.

Podrobnejšie názory na pozicionovanie v akciových investíciách nájdete v Prílohe B: Víťazi a porazení.

Závery a hlavné riziká: Nezabúdajte na citlivosť amerického prezidenta na výkonnosť trhov

„Dúfajte v najlepšie, pripravte sa na najhoršie“ je obvyklá rada v podobných napätých obdobiach. Citlivosť americkej administratívy na reakciu trhov je ďalší faktor, ktorý zohráva úlohu. Užitočnou sa javí paralela s vlaňajším „Dňom oslobodenia“ — niektorí komentátori považujú práve pokles akciových trhov za faktor, ktorý v skutočnosti viedol k zmäkčeniu pôvodne hrozivo pôsobiacich v úvode prezentovaných ciel, najmä voči najväčším korporáciám s prístupom do Bieleho domu.

Podobné zretele budú určite zohrávať úlohu na globálnom javisku aj v súčasnosti, najmä vo vzťahu ku kľúčovým americkým spojencom v zálive, z ktorých niektorí už explicitne vyjadrili svoju nespokojnosť. To pomáha vysvetliť aj to, prečo americký prezident v pondelok po víkendových útokoch opäť spomenul „venezuelský“ scenár spolu s prekvapením nad útokmi Iránu na nezúčastnených susedov v Perzskom zálive. Podľa pozorovateľov práve to bolo súčasťou zamýšľanej „páky“ iránskeho režimu na USA.

Pokiaľ ide o komoditné trhy, geopolitické riziká naďalej zahmlievajú vývoj, ako zhrnuli ekonómovia z JP Morgan:

„Hlavným rizikom zostáva, že by režim mohol stratiť kontrolu nad Iránskymi revolučnými gardami — ako to naznačuje nedávny útok v Ománe — čo by vytvorilo oveľa nepredvídateľnejší a destabilizujúci scenár pre dodávky ropy z regiónu a pre svetové trhy. Odveta Hizballáhu by tieto riziká mohla ešte zosilniť. Dlhodobá eskalácia — najmä ak by Irán uplatnil ekonomický tlak — by mohla zatlačiť ceny ropy oveľa vyššie. Odhadujeme, že ak konflikt potrvá viac než tri týždne, producenti ropy z Perzského zálivu by naplnili všetky dostupné skladovacie kapacity a museli by zastaviť ťažbu. V tomto scenári by sa cena ropy Brent mohla obchodovať v pásme 100 — 120 USD. Vzhľadom na časovú os týchto neznámych však nateraz nemeníme doterajšie prognózy cien ropy.“

Priložený je graf scenárov vývoja pre ceny ropy podľa rôznych scenárov vývoja v Iráne od Goldman Sachs.

APPENDIX A.: Historical Market Drawdowns and Recoveries

PRÍLOHA B.: Víťazi a porazení

Čína, India a EÚ ako veľké ekonomiky závislé od dovozu energetických komodít by v najhoršom scenári stratili najviac. Zároveň netreba zabúdať na dôležitú úlohu, ktorú stále zohrávajú priemyselné politiky v najľudnatejších ekonomikách sveta, pričom priemyselná politika začína hrať dôležitejšiu rolu aj v EÚ — najmä v obrannom priemysle (a jeho nearshoringu), v budovaní infraštruktúry s duálnym využitím, ako aj celkovo v téme strategickej autonómie nad rámec energetickej bezpečnosti.

Ak by vyššie ceny ropy boli spôsobené výpadkami dodávok, krajiny Perzského zálivu by čelili trojnásobnej negatívnej situácii: prerušenie dodávok ropy by sa pridalo k už utrpeným stratám v sektore cestovného ruchu a dopravy, keďže čelia odvetným útokom Iránu.

Čistí exportéri energetických komodít, ktorí sa nachádzajú v geograficky bezpečných oblastiach, by naopak profitovali — medzi nimi Nórsko a Kanada (spojenci EÚ), ale aj Rusko.

Víťazi medzi sektormi sú obranný priemysel, severoamerický energetický sektor a firmy pôsobiace v oblasti kyberbezpečnosti. Naopak, medzi porazenými sú letecké spoločnosti, majitelia výletných lodí a spotrebný sektor.

V scenári dlhotrvajúceho iránskeho konfliktu by zo zvýšeného geopolitického napätia profitovalo niekoľko sektorov. Obranní giganti ako Lockheed Martin (LMT), RTX Corporation (RTX), Northrop Grumman (NOC), General Dynamics (GD) a Boeing (BA) by získali z nasadzovania protiraketovej obrany, dronovej vojny a dopĺňania munície. Severoamerické energetické firmy vrátane ExxonMobil (XOM), Chevron (CVX), ConocoPhillips (COP), Valero Energy (VLO), Marathon Petroleum (MPC), Halliburton (HAL), Schlumberger (SLB), Cheniere Energy (LNG), Kinder Morgan (KMI) a Enterprise Products Partners (EPD) by využili medzery v dodávkach, keď kupujúci hľadajú alternatívy. Kyberbezpečnostné spoločnosti ako CrowdStrike (CRWD), Palo Alto Networks (PANW), Fortinet (FTNT), Zscaler (ZS) a CyberArk (CYBR)

by profitovali z posilnenia ochrany kritickej infraštruktúry. Sadzby za tankery by prudko stúpli kvôli presmerovaniu obchodných tokov — čo by prospelo firmám ako Frontline (FRO), Scorpio Tankers (STNG) a ďalším. Drahé kovy by znova zohrali úlohu bezpečného prístavu — z čoho by ťažili firmy ako Newmont (NEM), Barrick Gold (GOLD) a ďalšie.

Naopak, určité sektory by čelili riziku oslabenia: spotrebný sektor (Nike, Starbucks, Lululemon…), sektor výletných lodí (Carnival, Royal Caribbean…), letecké spoločnosti (Delta, United, American…) a cestovné agentúry (Booking, Expedia, Airbnb…).

PRÍLOHA C.: Schéma scenárov možného vývoja

PRÍLOHA D.: Reakcia amerického akciového trhu na predchádzajúce vojny na Blízkom východe

Zdroj: Wealth Effect Management; Tabuľka získaná z Bloomberg Professional Terminal.

PRÍLOHA E.: Výkonnosť amerického akciového trhu po významných geopolitických udalostiach

Zdroj: S&P Dow Jones Indices, CFSA, Strategas, Carson.

Napokon, to, ako sa táto situácia vyvinie, bude závisieť od intenzity, ale predovšetkým od trvania aktuálnej eskalácie nepriateľských akcií.

Portfolio Manager

& Investment Strategist

Portfolio Manager

Chief Economist