Nehnuteľnosť ako investícia: Áno či nie?

Určite ste sa už stretli s názorom, že kúpa nehnuteľnosti je výhodná najmä preto, že nájomné prevýši výdavky spojené s jej nadobudnutím. Aby sa vám však kúpa domu alebo bytu naozaj vyplatila, treba porovnávať oveľa podrobnejšie.

Hypotéky s nízkym úrokom sú veľkým lákadlom pre potenciálnych kupujúcich. Myšlienku nadobudnutia nehnuteľnosti podporuje aj predpoklad, že hypotéky majú byť lacné ešte ďalší rok. Na prvý pohľad skvelá investícia sa však môže rýchlo stať nevýhodnou.

Výdavky

Nevýhodnou sa stáva najmä vtedy, ak si neuvedomíte, aké výdavky sa s kúpou nehnuteľnosti spájajú. Okrem platby u notára, v katastri nehnuteľností či zaplatenia provízie realitnej kancelárii treba rátať aj s priebežnými výdavkami.

Takže ak byt alebo dom prenajímate, musíte mať k dispozícii financie na jeho údržbu. V horšom prípade bude na začiatku potrebné urobiť rekonštrukciu priestorov, čo si žiada ďalší obnos peňazí.

Takisto nezabudnite na to, že ak začnete prenajímať nehnuteľnosť, musíte sa nahlásiť na daňovom úrade, a to najneskôr do 30. dňa od začiatku prenajímania. Na prenájom nehnuteľnosti sa totižto vzťahuje platenie dane z príjmu. Ak prenajímate na základe živnosti, myslite aj na platenie zdravotných a sociálnych odvodov.

V prípade, že sa rozhodnete byt alebo dom predať, musíte zaplatiť daň z predaja. Od tejto povinnosti sú majitelia oslobodení až po piatom roku.

Ďalšie atribúty

Okrem platieb musíte pri kúpe nehnuteľnosti brať do úvahy jej veľkosť, lokalitu či potenciál regiónu. Pretože ak aj kúpite lacno nehnuteľnosť, no v jej okolí nie sú pracovné príležitosti, môže sa stať, že priestory zostanú prázdne a vy nebudete mať z čoho platiť hypotéku.

A napokon následný predaj nemusí byť taký jednoduchý ako kúpa. Obzvlášť vtedy, ak by prišlo obdobie krízy, môžete nehnuteľnosť predať výrazne pod cenu.

Dôkazom toho je posledná kríza, ktorá zapríčinila, že na Slovensku klesli ceny nehnuteľností priemerne až o vyše 30 %. Alebo sa vám nemusí predaj podariť vôbec, čo ešte viac obmedzuje už aj tak nízku likviditu.

Porovnanie

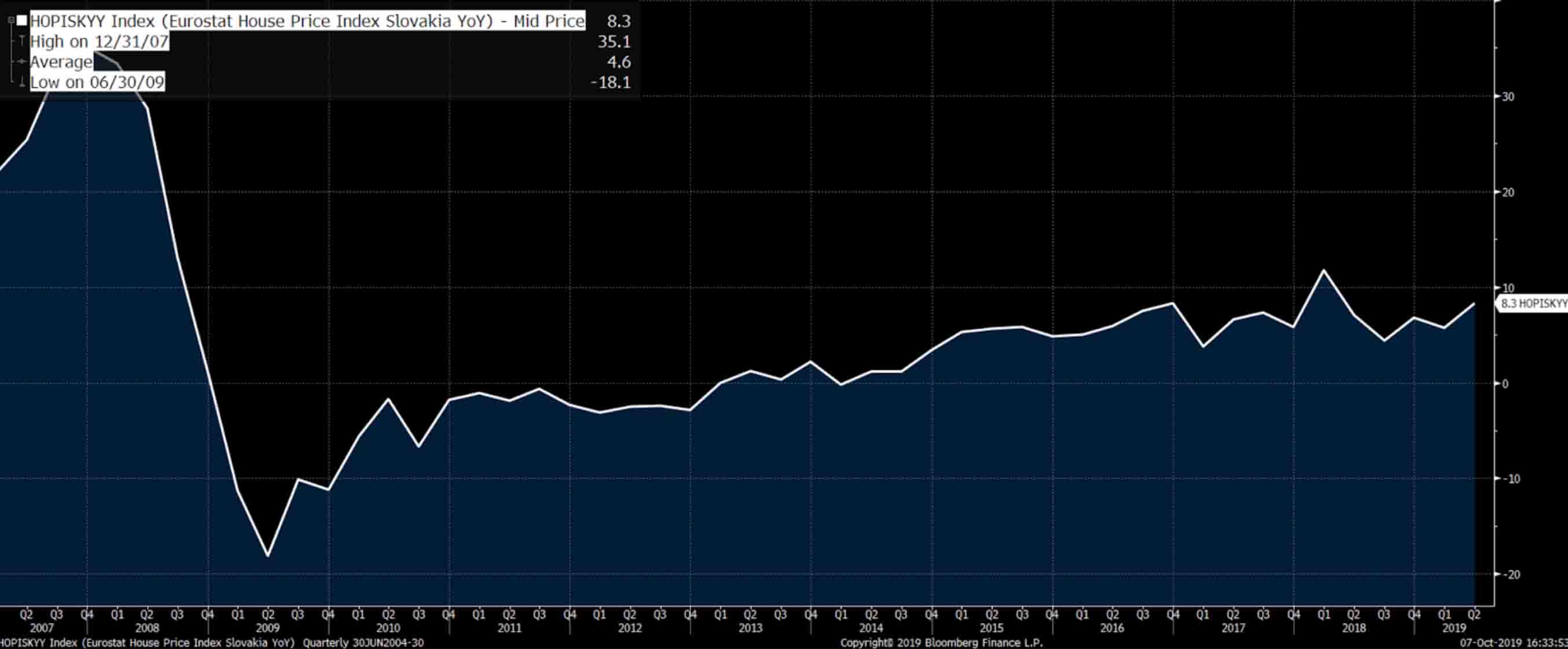

Podľa údajov z Eurostat House Price Index Slovakia sa u nás cena nehnuteľností v čase od 30. 6. 2007 do 30. 6. 2019 (čiže aj vrátane finančnej krízy) zvýšila o 4,6 % ročne. Za ten istý čas dosiahol index S&P 500 zhodnotenie až 7,6 % ročne. Z toho jednoznačne vyplýva, že predtým, ako si nehnuteľnosť kúpite, by ste mali tento krok porovnať s inými investičnými možnosťami.

Vývoj cien nehnuteľností v rokoch 2007 – 2019.

Zhodnotenie indexu S&P 500 v rokoch 2007 – 2019.

Zhodnotenie indexu S&P 500 v rokoch 2007 – 2019.

Vzdať sa vidiny investovania do nehnuteľností však vôbec nemusíte. Spomínaný index S&P 500 totižto okrem gigantov ako Apple, Microsoft či Nike združuje aj akcie spoločností, ktoré sa zaoberajú realitami.

Navyše, ak sa rozhodnete pre kúpu ETF fondu kopírujúceho index S&P 500, máte k dispozícii čistý výnos, keďže už po jednom roku investovania budete oslobodení od platenia dane z kapitálového zisku.

Index S&P 500 je súčasťou aj investičného sporenia Save for Tomorrow. Úlohou tohto sporenia je pomôcť klientom zabezpečiť sa na dôchodok, a to s využitím top akciových a dlhopisových indexov a bez toho, aby ich mesačné vklady príliš zaťažili.

V porovnaní s vlastnením nehnuteľnosti hrá v prospech investovania do ETF fondov aj výrazne vyššia likvidita.

Zhrnutie

Kúpa nehnuteľnosti môže byť veľmi dobrou investíciou. No to len v prípade, ak výdavky neprevýšia váš zisk. Preto si ešte predtým, ako byt či dom kúpite, urobte podrobný prehľad platieb, ktoré s vlastníctvom nehnuteľnosti súvisia.

Či sa kúpa naozaj vyplatí, ovplyvňuje aj ekonomický potenciál lokality a zázemie obyvateľov, ktorí v nej žijú alebo sa tu plánujú usadiť.

A hoci môže byť kúpa lacnej nehnuteľnosti lákavá, ak je jej potenciál nízky, radšej financie investujte do ETF fondov. Pri takejto forme investovania sa výnosy dostavia oveľa skôr. Zárukou výhodnosti sú aj nízke poplatky a vysoká likvidita.